Backdoor Roth IRA: как обойти лимиты дохода легально в 2025-2026

Вы зарабатываете больше $240,000 в год и думали, что Roth IRA для вас закрыт навсегда? Хорошие новости - есть полностью легальный способ обойти income limits и пользоваться всеми преимуществами Roth IRA.

Этот метод называется Backdoor Roth IRA, и он используется миллионами высокооплачиваемых американцев, включая врачей, tech специалистов, адвокатов и предпринимателей.

Что вы получите:

Tax-free рост инвестиций навсегда

Tax-free снятие денег в retirement (после 59½)

Нет Required Minimum Distributions (RMD)

Можно передать наследникам tax-free

Один мой клиент, software engineer из Сан-Франциско с зарплатой $280,000, делал Backdoor Roth каждый год с 2018. К 2025 накопил $67,000 в Roth IRA, которые выросли до $145,000. Все future gains - tax-free навсегда.

Почему Roth IRA это так хорошо (и почему есть лимиты)

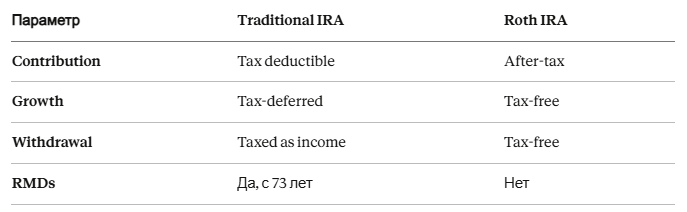

Преимущества Roth IRA:

1. Tax-Free Growth Ваши инвестиции растут БЕЗ налогов. Купили акции за $7,000, они выросли до $50,000 через 30 лет - $0 налогов при снятии.

2. Tax-Free Withdrawals В retirement (после 59½) все снятия полностью tax-free. В Traditional IRA/401k платите обычный income tax.

3. No RMDs (Required Minimum Distributions) Traditional IRA/401k заставляют снимать с 73 лет. Roth IRA — никогда.

4. Flexibility Можете снять contributions в любой момент без налогов. Earnings держите до 59½.

Сравнение:

Проблема: Income Limits

2025 Income Limits (MAGI):

Single: не можете contribute если >$165,000

Married: не можете если >$246,000

2026 Income Limits:

Single: не можете если >$168,000

Married: не можете если >$250,000

НО! Backdoor Roth решает эту проблему легально.

Что такое Backdoor Roth IRA

Backdoor Roth IRA - это двухшаговый процесс:

ШАГ 1: Contribute в Traditional IRA (non-deductible) ШАГ 2: Сразу convert в Roth IRA

Почему это работает:

Traditional IRA НЕ ИМЕЕТ income limits для contributions

Conversion из Traditional в Roth НЕ ИМЕЕТ income limits

IRS знает об этом и разрешает

Contribution Limits 2025-2026:

2025 и 2026: $7,000 (или $8,000 для 50+) и $7,500 (или $8,600 для 50+)

Пошаговая инструкция

⚠️ Предварительная проверка (КРИТИЧНО):

Проверьте есть ли у вас existing Traditional IRA, SEP IRA, или SIMPLE IRA балансы.

Если есть — читайте раздел "Pro-rata Rule" ниже ПЕРЕД началом.

ШАГ 1: Откройте Traditional IRA

Где: Vanguard, Fidelity, Charles Schwab Время: 10-15 минут онлайн

ШАГ 2: Contribute в Traditional IRA

Сколько: $7,000 (или $8,000 для 50+) и $7,500 (или $8,600 для 50+)

Timing:

Лучше в начале года (January)

Deadline: April 15 следующего года

КРИТИЧНО: После transfer НЕ инвестируйте! Оставьте в cash/money market.

ШАГ 3: Convert в Roth IRA (через 1-2 дня)

Зайдите в brokerage account

Найдите "Convert to Roth"

Convert ВСЮ сумму

Confirm

Важно: Делайте БЫСТРО после contribution - минимизируете gains.

ШАГ 4: Report на taxes

Form 8606 (КРИТИЧНО!):

Part I: Non-deductible contribution = $7,500 Part II: Conversion в Roth, taxable = $0

⚠️ Если НЕ подадите Form 8606: IRS подумает что весь $7,500 taxable и потеряете тысячи!

ШАГ 5: Инвестируйте в Roth IRA

Теперь инвестируйте:

Index funds (VTSAX, VTI, VOO)

Target date funds

Growth теперь tax-free навсегда!

Пример: Software Engineer делает Backdoor Roth 2026

Alex, 35, single, $250,000 salary

January 2, 2026:

Открыл Traditional IRA в Fidelity

Contribute $7,000, оставил в cash

January 4, 2026:

Convert $7,000 в Roth

Invested в VTI

April 2027:

Filed Form 8606: $7,500 contribution, $0 taxable

Taxes: $0

Через 30 лет (7% return):

30 × $7,000 = $210,000 contributed

Projected: $709,000

Tax при withdrawal: $0

В Traditional пришлось бы заплатить ~$177,000 taxes!

Pro-Rata Rule: как НЕ потерять тысячи

Это САМАЯ ВАЖНАЯ часть Backdoor Roth.

Что такое Pro-Rata Rule?

Если у вас есть existing balance в Traditional/SEP/SIMPLE IRA, IRS требует рассчитывать conversion tax пропорционально для ВСЕХ IRA accounts.

Пример с Pro-Rata Problem (ПЛОХО):

Ситуация:

Existing Traditional IRA: $93,000 (pre-tax, от rollover)

New contribution: $7,000 (non-deductible)

Total: $100,000

Вы convert $7,500:

Non-deductible portion = $7,000 ÷ $100,000 = 7%

Pre-tax portion = $93,000 ÷ $100,000 = 93%

Taxable: $7,000 × 93% = $6,510

Tax (32% bracket): $2,083

Потеряли большую часть выгоды!

Как избежать Pro-Rata Rule:

Стратегия 1 — Rollover в 401(k) (ЛУЧШИЙ метод):

Проверьте accepts ли ваш 401(k) incoming rollovers

Rollover ВСЕ pre-tax IRA деньги → 401(k)

Оставьте Traditional IRA пустым

Сделайте Backdoor Roth conversion

Taxable: $0 ✅

Timing:

Contribute в January

Rollover в February

Convert в March

December 31 balance = $0

IRS смотрит на балансы по состоянию на December 31.

Стратегия 2 — Convert ВСЁ (если сумма небольшая):

Если Traditional IRA balance $10K-20K:

Convert ВСЁ в Roth

Заплатите taxes один раз

Потом годами делаете Backdoor без проблем

Стратегия 3 — Не делать Backdoor (если pro-rata слишком дорого):

Если pre-tax IRA $200K+ и нет 401(k) option:

Используйте taxable brokerage account

Или другие retirement strategies

Mega Backdoor Roth: до $69,000/год

Обычный Backdoor = $7,000/год. Mega Backdoor позволяет до $70,000 (2025) или $72,000 (2026)!

Требования:

✅ 401(k) на работе

✅ Plan позволяет after-tax contributions

✅ Plan позволяет in-service distributions или in-plan Roth conversions

Спросите HR: "Does our 401(k) allow after-tax contributions?"

Как работает:

401(k) Limits 2025:

Employee deferral max: $23,500

Total limit (employee + employer): $70,000

Пример:

Employee pre-tax: $23,500

Employer match: $12,000

After-tax room: $34,500

Процесс:

Max regular 401(k): $23,500

After-tax 401(k): $34,500

Convert after-tax → Roth 401(k) (или Roth IRA)

Regular Backdoor Roth IRA: $7,000

Total Roth: $42,000/год!

Tech companies известные с Mega Backdoor:

Google, Meta, Amazon, Apple, Microsoft

Fidelity, Vanguard, Schwab

Intel, Nvidia, многие startups

Распространённые ошибки

Ошибка 1: Забыть Form 8606

Последствия:

IRS считает весь conversion taxable

Потеряете тысячи

Решение: ВСЕГДА подавайте Form 8606 в год contribution и conversion.

Ошибка 2: Инвестировать ДО conversion

Проблема:

Contribute $7,000, купили акции

Выросло до $7,200

Convert $7,200

$200 gain = taxable

Решение: Оставляйте в cash/money market до conversion.

Ошибка 3: Игнорировать Pro-Rata Rule

Проблема:

Existing Traditional IRA $100K

Делают Backdoor

Не понимают что 93% taxable

Неожиданный tax bill $2,000+

Решение: Rollover pre-tax IRA в 401(k) ПЕРЕД Backdoor Roth.

Ошибка 4: Excess Contribution

Проблема:

Contribute >$7,000 лимита

Penalty: 6% каждый год

Решение: Withdraw excess ASAP (до tax deadline).

Backdoor Roth для семей

Если вы женаты, возможности удваиваются!

Оба супруга работают:

Example 2026:

Муж: $180,000 income

Жена: $150,000 income

Combined: $330,000

Оба делают Backdoor:

Муж: $7,000 → Roth

Жена: $7,000 → Roth

Total: $14,000/год

Через 25 лет (7% return):

Contributed: $350,000

Projected: $875,000 tax-free

Spousal IRA (один не работает):

Даже если один супруг не работает, можно делать Backdoor для обоих!

Требования:

Married filing jointly

Working spouse имеет earned income

Combined income >$250,000

Example:

Муж: $320,000 (работает)

Жена: $0 (stay-at-home)

Можно:

Муж: $7,000 Backdoor Roth

Жена: $7,000 Spousal Backdoor Roth (от дохода мужа)

Total: $14,000

Когда Backdoor Roth НЕ имеет смысла

Ситуация 1: Низкий income сейчас

Если marginal rate 12% - Traditional IRA лучше (tax deduction сейчас).

Ситуация 2: Большой Traditional IRA, нет 401(k)

Если pre-tax IRA = $300K и нельзя rollover:

Pro-rata убьёт выгоду

Не стоит

Ситуация 3: Нужна ликвидность

Backdoor Roth для long-term. Если нужен доступ - taxable account лучше.

FAQ: Частые вопросы

Q: Законен ли Backdoor Roth? A: Да, полностью. IRS знает и разрешает с 2010 года.

Q: Сколько ждать между contribution и conversion? A: 1-2 дня (для settlement). Не ждите месяцы — gains будут taxable.

Q: Могу ли я делать Backdoor если есть 401(k)? A: Да! 401(k) НЕ считается для pro-rata rule.

Q: Что если случайно invested до conversion? A: Gains будут taxable, но не конец света. Заплатите налог на gains.

Q: Нужен ли отдельный Roth IRA? A: Нет, используйте existing Roth IRA.

Q: Что делать если превысил contribution limit? A: Withdraw excess ASAP. Penalty 6%/год пока не исправите.

Troubleshooting: Решение проблем

Problem 1: "Забыл подать Form 8606!"

Решение:

Amend tax return (Form 1040-X)

Attach Form 8606

Объяснение: "Form 8606 inadvertently omitted"

Mail в IRS

Важно: Делайте ASAP - чем дольше, тем больше interest.

Problem 2: "Conversion имел gains"

Ситуация:

Contributed $7,000

Купили акции → $7,350

Convert all

Результат:

$7,000 = tax-free

$350 = taxable

Tax: $350 × 32% = $112

Prevention: Leave в cash до conversion.

Problem 3: "Excess contribution по ошибке"

Решение:

Contact brokerage

Withdraw excess + earnings

До tax deadline (избежите penalty)

File Form 5329 если нужно

Чек-лист: Complete Process 2026

JANUARY (Contribution):

☐ Check existing IRA balances (Dec 31, 2025)

☐ Если pre-tax IRA → plan rollover в 401(k)

☐ Open Traditional IRA (если нет)

☐ Contribute $7,000

☐ Leave в cash/money market

JANUARY (Conversion, 1-2 дня later):

☐ Convert Traditional → Roth (100%)

☐ Verify Traditional balance = $0

☐ Invest в Roth IRA (VTI/VOO)

APRIL 2027 (Filing):

☐ Получить Form 1099-R

☐ Fill Form 8606 Part I & II

☐ Verify taxable = $0

☐ Attach к tax return

☐ SAVE copies forever

REPEAT:

☐ Set calendar: "Backdoor Roth January"

☐ Repeat каждый год

☐ Monitor tax law changes

Нужна помощь с Backdoor Roth IRA?

Backdoor Roth кажется простым, но одна ошибка может стоить тысячи:

Забыли Form 8606 → весь conversion taxable

Не учли pro-rata rule → неожиданный tax bill

Excess contribution → 6% penalty каждый год

Я, Светлана Гаджиева, CPA и EA, помогаю клиентам с high income правильно структурировать Backdoor Roth conversions уже более 10 лет.

Я помогу вам:

✔ Проверить existing IRA balances и рассчитать pro-rata impact

✔ Спланировать optimal rollover strategy в 401(k)

✔ Правильно заполнить Form 8606

✔ Настроить Mega Backdoor Roth если доступен

✔ Оптимизировать retirement strategy (401k + Backdoor + HSA)

✔ Исправить прошлые ошибки

Специальные услуги:

📋 Backdoor Roth Consultation:

Анализ вашей ситуации

Pro-rata calculation

Step-by-step plan

📋 Tax Prep + Backdoor Roth:

Full tax return preparation

Form 8606 правильное заполнение

Verification что всё корректно

📋 Mega Backdoor Roth Setup:

Координация с 401(k) administrator

Расчёт maximum contributions

Implementation plan

📋 Multi-Year Retirement Planning:

Comprehensive strategy на 5-10+ лет

Backdoor + 401k + taxable optimization

Tax projections

Annual review

Запишитесь на сессию-знакомство и обсудим вашу ситуацию и определим best approach.

🌐 Сайт: gadzhieva.com

📧 Email: svetlana@gadzhieva.com

📱 Телефон: (510) 974-3115

💬 Telegram: https://t.me/Svetlana_CPA

📸 Instagram: @gadzhievacpa

💼 LinkedIn: Светлана Гаджиева, CPA