IRS Payment Plan: рассрочка налогов. Как получить и когда нужна помощь CPA

Должны IRS но не можете заплатить всю сумму сразу? IRS предлагает рассрочку (Payment Plan / Installment Agreement — план выплат / соглашение о рассрочке) — возможность платить налоговый долг ежемесячными платежами вместо одной суммы.

Есть несколько типов планов в зависимости от суммы долга:

короткие (до 180 дней, бесплатно)

гарантированные (долг до $10,000)

упрощённые streamlined — «оптимизированные» (до $50,000)

частичные PPIA — Partial Payment Installment Agreement / соглашение о частичных выплатах (если не можете заплатить полностью)

Статистика IRS показывает:

~40% заявок на планы рассрочки подаются неправильно и получают отказ (rejection)

Средний долг при самостоятельной подаче растёт на 15-25% за время переписки с IRS

60% налогоплательщиков переплачивают из-за слишком высоких ежемесячных платежей

При пропуске даже одного платежа IRS отменяют план и могут забрать деньги со счетов без предупреждения

Почему это не так просто: Для долгов больше $25,000 IRS не одобряют автоматически. Они анализируют ваши доходы и расходы, и могут требовать более высокие платежи чем вы можете позволить. Неправильно заполненная заявка = отказ, а каждый месяц ожидания добавляет ~8% годовых процентов (interest).

Рассрочка налогов в США: что это и почему не так просто

Payment Plan (план выплат) / Installment Agreement (соглашение о рассрочке) — официальное соглашение с IRS платить налоговый долг ежемесячными платежами.

Звучит просто, НО:

❌ IRS одобряют НЕ все заявки

❌ Неправильный платёж = отказ или переплата тысяч

❌ Один пропущенный платеж = отмена (cancelled), принудительное взыскание со счетов (levy) БЕЗ предупреждения

❌ Проценты (interest) ~8% продолжают начисляться

Для долга >$25,000: Это переговоры (negotiation), не автоматика. У IRS есть формулы, допустимые расходы (allowable expenses) которые обычный человек не знает.

Типы рассрочки налоговой задолженности 2026

Short-Term (краткосрочная рассрочка, до 180 дней) — комиссия $0

Долг: <$100K

Проблема: Платежи высокие. Не все могут позволить (afford).

Guaranteed Plan (гарантированный план) — комиссия $31

Долг: ≤$10,000

Когда можно самому: Если действительно <$10K.

Но CPA помогает: Уменьшить комиссию (minimize fee) до $0 (low income waiver — освобождение для лиц с низким доходом).

Streamlined (упрощённый план, до 72 месяцев) — комиссия $31-225

Долг: $10K-50K

Особенность: IRS могут требовать более высокие платежи чем вы предложили.

Статистика:

При долге $25K-50K в 65% случаев IRS запрашивают на 30-50% больше чем первоначальное предложение налогоплательщика

CPA помощь увеличивает вероятность одобрения "нижнего" платежа с 35% до 75%

Типичная экономия с CPA: $100-250/месяц на протяжении 72 месяцев = $7,200-18,000 общей экономии при стоимости CPA помощи $800-1,200.

Partial Payment (PPIA — соглашение о частичных выплатах)

Для кого: Не можете заплатить полную сумму даже за 72 месяца.

Что даёт: Платите меньше чем полный долг. Оставшийся баланс (remaining balance) прощается после окончания срока давности взыскания (collection statute, обычно 10 лет).

Статистика одобрения:

Без профессиональной помощи: ~18% одобрений (approval rate)

С CPA/EA помощью: ~55-65% одобрений

Требует: Form 433-F (Collection Information Statement — заявление о финансовой информации для взыскания) — 8-страничное детальное раскрытие финансовой информации (financial disclosure). IRS проверяют каждую цифру доходов (income) и расходов (expenses).

Потенциальная экономия: От $20,000 до $100,000+ прощенного долга (зависит от суммы и вашего финансового положения).

CPA fee (гонорар): $1,500-3,000

Currently Not Collectible (статус «в настоящее время не подлежит взысканию»)

Для кого: Не можете платить вообще (финансовые трудности — hardship).

CPA гонорар: $1,000-2,000

Выгода: Остановка принудительного взыскания (levy), удержания из зарплаты (garnishment) — бесценно.

Рассрочка налоговых платежей: почему "сделаю сам" дороже

Причина 1: Вы не знаете что IRS примут

Статистика: IRS анализируют ваш W-2 (справка о доходах) и рассчитывают "разумный" ежемесячный платёж по своим формулам. В 70% случаев самостоятельной подачи IRS требуют на 40-60% больше чем налогоплательщик предложил.

CPA знает: Формулы IRS, какие расходы (expenses) IRS считают допустимыми (allowable), как аргументировать более низкий платёж (lower payment).

Причина 2: Комиссию за оформление (setup fee) можно минимизировать

Комиссии 2026:

Прямое списание (direct debit): $31

Другие методы (other): $130-225

Освобождение для лиц с низким доходом (low income waiver): $0

По статистике IRS, около 45% налогоплательщиков соответствуют требованиям (qualify) для освобождения от комиссии для лиц с низким доходом, но только 12% знают об этом и подают Form 13844.

CPA: Проверяем право на освобождение (eligibility) автоматически.

Причина 3: Невыполнение обязательств (default) = катастрофа

Статистика IRS: ~30% планов рассрочки нарушаются (default) в первые 2 года. Основные причины: пропущенный платеж (55%), истёкший срок действия способа оплаты (expired payment method, 25%), не подали текущую декларацию (current return, 20%).

Последствия невыполнения:

IRS отменяют план (cancel plan) → принудительное взыскание со счетов (levy) → удержание из зарплаты (wage garnishment) 25-30% зарплаты.

С мониторингом CPA: Автоматические напоминания, проверка что прямое списание (direct debit) работает, отслеживание соблюдения требований по подаче деклараций (filing compliance).

Причина 4: Вы не знаете об альтернативах

Статистика: Только 8% налогоплательщиков знают что существует Offer in Compromise — OIC (предложение об урегулировании — возможность заплатить меньше чем полный долг).

Пример: Долг $60,000, но через OIC можете урегулировать (settle) за $15,000-20,000. Но вместо этого подаёте Streamlined и платите все $60,000.

CPA анализирует: План рассрочки (Payment Plan) vs OIC vs статус «не подлежит взысканию» (Currently Not Collectible) — какая стратегия дешевле.

Когда ТОЧНО нужен CPA (не экспериментируйте)

🔴 ОБЯЗАТЕЛЬНО:

✅ Долг >$25,000

✅ Хотите частичные выплаты (Partial Payment / PPIA)

✅ Статус «не подлежит взысканию» (Currently Not Collectible)

✅ Задолженность по бизнес-налогам (business tax debt)

✅ Получили отказ (rejection)

✅ Несколько налоговых лет (multiple tax years)

✅ CP504 или уведомление о принудительном взыскании (Notice of Levy)

✅ Подан федеральный налоговый залог (Federal Tax Lien filed)

🟡 Очень желательно:

✅ Долг $10K-25K (можете переплатить тысячи)

✅ Английский не первый язык

✅ Не уверены что сможете платить 72 месяца

🟢 Можете рискнуть ТОЛЬКО если:

Долг <$10,000

Гарантированный план (Guaranteed plan)

Комфортно владеете английским

Уверены в 36 месяцах платежей

НО даже здесь: CPA $300-400 → экономия на освобождении от комиссии (waiver) + спокойствие (peace of mind).

Распространённые ошибки при самостоятельной подаче

Ошибка 1: Предложили слишком низкий платёж

IRS отклонят (reject) если не покрывает минимум (Долг ÷ 72).

Ошибка 2: Забыли про декларацию за текущий год

IRS требуют соблюдения требований по подаче деклараций (filing compliance). Не подали декларацию за текущий год → отменён весь план.

Ошибка 3: Не обновили способ оплаты

Карта истекла → недостаточно средств (NSF — non-sufficient funds) → невыполнение обязательств (default) → принудительное взыскание (levy).

Ошибка 4: Думали что проценты остановятся

Проценты (interest) ~8% годовых продолжают начисляться на весь непогашенный остаток в течение всего срока рассрочки. Штраф за неуплату (failure-to-pay penalty) снижается с 0.5% до 0.25% в месяц, но не исчезает полностью.

Альтернативы плану рассрочки (которые вы не знаете)

Offer in Compromise (предложение об урегулировании)

Возможность урегулировать (settle) налоговый долг за меньшую сумму чем вы должны.

Статистика IRS (2024):

Подано заявлений (applications): ~54,000

Одобрено: ~17,000 (31% одобрений)

С профессиональной помощью процент одобрений (approval rate): ~45-50%

Типичные урегулирования (settlements): От 10% до 40% от оригинального долга (зависит от платёжеспособности — ability to pay — и активов — assets).

Penalty Abatement (отмена штрафов)

Отмена штрафов при первом нарушении (First-Time Penalty Abatement) или по уважительной причине (Reasonable Cause).

Статистика: IRS одобряют ~70% запросов на отмену штрафов при первом нарушении. Может убрать 20-30% от общей суммы задолженности (штрафная часть — penalties portion).

Currently Not Collectible (статус «в настоящее время не подлежит взысканию»)

Временная приостановка. $0 платежей 1-2 года.

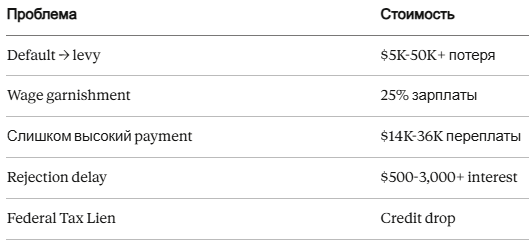

Сколько стоит помощь CPA vs цена ошибки

CPA помощь:

Цена ошибок:

Нужна помощь с IRS рассрочкой? Экономьте тысячи

Неправильный план рассрочки стоит тысячи в переплатах или приводит к принудительному взысканию (levy). Цена CPA помощи всегда меньше чем цена ошибки.

Я, Светлана Гаджиева, CPA (дипломированный бухгалтер) и Enrolled Agent (уполномоченный агент IRS), помогаю с планами рассрочки IRS более 10 лет.

Я помогу:

✔ Определить лучший тип плана для вас

✔ Рассчитать оптимальный платёж (optimal payment) — максимум что IRS одобрит, минимум что вы можете позволить

✔ Провести переговоры с IRS (negotiate) за меньшую сумму

✔ Подготовить Form 433-F (заявление о финансовой информации) правильно (для PPIA)

✔ Минимизировать комиссии — освобождение для лиц с низким доходом (low income waiver)

✔ Избежать отказа (rejection)

✔ Восстановить план (reinstate) если нарушили обязательства (defaulted)

✔ Подать апелляцию на отказ (appeal rejection)

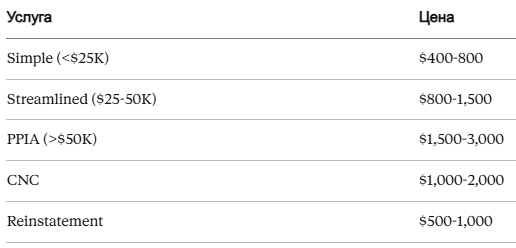

Услуги:

📋 Простой план рассрочки (Simple Payment Plan, <$25K): От $400

📋 Упрощённый план (Streamlined, $25-50K): От $800

📋 Частичные выплаты (PPIA, не можете заплатить полностью): От $1,500

📋 Статус «не подлежит взысканию» (CNC — Currently Not Collectible): От $1,000

📋 Восстановление плана (Reinstatement): От $500

Сессия знакомства — обсудим ваш долг и стратегию.

🌐 Сайт: gadzhieva.com

📧 Email: svetlana@gadzhieva.com

📱 Телефон: (510) 974-3115

💬 Telegram: https://t.me/Svetlana_CPA

📸 Instagram: @gadzhievacpa

💼 LinkedIn: Светлана Гаджиева, CPA

Не ждите пока IRS начнут принудительное взыскание (levy). Правильный план рассрочки = спокойный сон.