Как правильно платить самому себе из LLC: Owner's Draw vs Salary

Один из первых вопросов, который задает каждый новый владелец LLC: "Как мне платить самому себе?" Ответ зависит от того, как облагается налогом ваша LLC, сколько вы зарабатываете и какие у вас планы на будущее. Неправильный выбор может стоить тысячи долларов в виде лишних налогов или штрафов от IRS. Разберемся во всех нюансах на 2026 год.

Почему это важно: налоговые последствия могут быть огромными

Способ, которым вы платите себе из LLC, напрямую влияет на:

Сумму налога на самозанятость (Self-Employment Tax) - 15.3% сверх обычного income tax

Квартальные расчетные платежи - сколько и когда платить

Вычеты расходов - что можно списать

Риск аудита IRS - некоторые схемы привлекают внимание

Планирование пенсии - возможности для Solo 401(k) и SEP IRA

Пример разницы:

Владелец LLC с доходом $100,000:

Неправильный способ: $15,300 self-employment tax + income tax

Правильный способ: $8,000-12,000 экономия при грамотной структуре

Как облагается налогом ваша LLC: 4 варианта

Прежде чем говорить о выплатах себе, нужно понять налоговый статус вашей LLC.

1. Single-Member LLC (Disregarded Entity)

По умолчанию одночленная LLC игнорируется для налоговых целей.

Как это работает:

Вся прибыль LLC = ваш личный доход

Отчитываетесь на Schedule C (Form 1040)

Платите self-employment tax 15.3% на всю чистую прибыль

Нет зарплаты в традиционном смысле

Owner's Draw: Просто переводите деньги себе когда нужно. Это НЕ меняет налоги - вы платите налог со всей прибыли независимо от того, сколько вывели.

2. Multi-Member LLC (Partnership)

По умолчанию LLC с 2+ владельцами = Partnership.

Как это работает:

Подается Form 1065 (Partnership Return)

Каждый партнер получает Schedule K-1 с его долей прибыли

Каждый платит self-employment tax на свою distributive share

Нет зарплаты партнерам (есть guaranteed payments)

Owner's Draw (Distribution): Партнеры получают distributions согласно operating agreement. Налог платится на всю прибыль, а не только на distributions.

3. LLC облагаемая как S-Corporation

Самый интересный вариант для минимизации self-employment tax.

Как это работает:

Подаете Form 2553 для выбора S-Corp taxation

Обязаны платить себе reasonable salary (W-2)

С зарплаты платите payroll taxes (15.3%, половину платит "компания")

Остальную прибыль берете как distributions - БЕЗ self-employment tax

Ключевое преимущество: Distributions не облагаются SE tax!

4. LLC облагаемая как C-Corporation

Редко используется малым бизнесом из-за double taxation.

Как это работает:

Корпорация платит tax на прибыль (21% federal)

Вы получаете salary (W-2) и/или dividends

Dividends облагаются дополнительно на личном уровне

Когда имеет смысл: Очень крупный бизнес, нужно реинвестировать прибыль, планируете привлечь инвесторов.

Owner's Draw: как это работает

Что такое Owner's Draw

Owner's Draw (или Distribution) - это когда вы просто берете деньги из бизнес-счета.

Важно понять:

Draw НЕ является расходом бизнеса

Draw НЕ меняет вашу налоговую базу

Вы платите налог на прибыль, а не на draw

Пример:

LLC заработала $100,000 чистой прибыли в 2026.

Сценарий 1:

Вы взяли $40,000 в течение года

Налог: На все $100,000 (self-employment + income tax)

Сценарий 2:

Вы взяли $90,000 в течение года

Налог: Всё равно на все $100,000

Вывод: Размер draw не влияет на налоги в disregarded entity или partnership.

Как делать Owner's Draw

Механически:

Переводите деньги с бизнес-счета на личный

Записывайте в бухгалтерии как "Owner's Draw" или "Distribution"

Это уменьшает equity в бизнесе, но не profit

Учет:

Debit: Owner's Equity

Credit: Business Checking AccountВажно: Держите бизнес и личные финансы раздельно! Используйте отдельный банковский счет для LLC.

Когда Owner's Draw имеет смысл

✅ Single-Member LLC (disregarded entity)

✅ Partnership где все партнеры активно работают

✅ Нерегулярный доход - берете когда есть прибыль

✅ Начинающий бизнес с переменной прибылью

❌ НЕ подходит для S-Corp - там обязательна reasonable salary

Salary (W-2): как это работает

Что такое Salary в контексте LLC

Salary - это когда LLC (облагаемая как S-Corp или C-Corp) платит вам как сотруднику через payroll.

Обязательные элементы:

W-2 в конце года

Payroll taxes - withholding income tax, Social Security, Medicare

Quarterly payroll tax filing - Form 941

Annual unemployment taxes - Form 940

State payroll taxes (зависит от штата)

Reasonable Salary: главное правило S-Corp

Если ваша LLC облагается как S-Corporation, IRS требует, чтобы вы платили себе reasonable compensation (разумную зарплату) за работу, которую выполняете.

Что такое "reasonable":

Что платят за аналогичную работу в вашей индустрии

Ваша квалификация и опыт

Обязанности и время, затраченное на бизнес

Размер и сложность бизнеса

IRS не дает точных цифр, но есть guidelines:

Распространенные подходы:

50-60% от чистой прибыли (консервативно)

40% от чистой прибыли (агрессивно)

Используйте salary databases: BLS.gov, Glassdoor, Salary.com

Пример:

S-Corp заработала $150,000 чистой прибыли в 2026.

Консервативный подход:

Salary: $75,000

Distribution: $75,000

Агрессивный подход:

Salary: $50,000

Distribution: $100,000

Слишком агрессивно (РИСК):

Salary: $20,000

Distribution: $130,000

Проблема: IRS может recharacterize distributions как зарплату + штрафы

Реальный кейс: почему IRS следит за этим

Watson PC v. United States (2012)

Бухгалтер David Watson:

Платил себе $24,000 salary

Брал $200,000+ distributions

IRS пересчитал: reasonable salary = $91,044

Результат: Доплатил employment taxes + пени

Вывод: Не жадничайте. Reasonable salary - это защита от аудита.

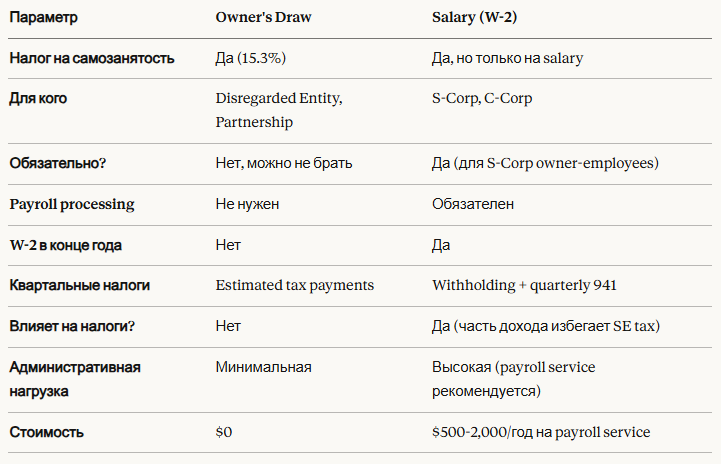

Owner's Draw vs Salary: сравнительная таблица

S-Corp стратегия: лучшее из обоих миров

Как работает S-Corp оптимизация

Шаг 1: LLC выбирает S-Corp taxation (Form 2553)

Шаг 2: Вы платите себе reasonable salary (W-2)

Облагается income tax + payroll taxes (15.3%)

Half платит employee, half "компания"

Шаг 3: Оставшаяся прибыль = distributions

Облагаются ТОЛЬКО income tax

НЕТ self-employment tax 15.3%

Математика экономии:

Сценарий: Чистая прибыль $120,000

Как Single-Member LLC (Schedule C):

Self-employment tax: $120,000 × 92.35% × 15.3% = $16,955

Income tax (24% bracket): ~$28,800

Total: ~$45,755

Как S-Corp:

Salary: $60,000

Distribution: $60,000

Налоги:

Payroll tax (на $60K): $60,000 × 15.3% = $9,180

Income tax (на все $120K): ~$28,800

Total: ~$37,980

Экономия: ~$7,775/год 💰

Когда S-Corp имеет смысл

✅ Чистая прибыль >$60,000-$80,000/год

✅ Стабильный доход

✅ Готовы вести payroll

✅ Активно работаете в бизнесе (не пассивный доход)

❌ НЕ имеет смысла если:

Прибыль <$40,000 (overhead превысит экономию)

Пассивный доход (rental, инвестиции)

Сложная структура партнерства

Guaranteed Payments для Partnerships

Что такое Guaranteed Payments

Guaranteed Payment - это платеж партнеру за услуги независимо от прибыли partnership.

Как это работает:

Записывается как business expense (в отличие от draw)

Партнер получает на Schedule K-1

Облагается self-employment tax

Уменьшает taxable income partnership

Пример:

Partnership с 2 партнерами, прибыль $200,000.

Partner A (активный):

Guaranteed payment: $80,000 (за работу)

Distributive share: 50% × ($200K - $80K) = $60,000

Total income: $140,000

SE tax на $80K guaranteed payment

Partner B (пассивный):

Guaranteed payment: $0

Distributive share: 50% × $120,000 = $60,000

Total income: $60,000

НЕТ SE tax (limited partner exception в некоторых случаях)

Практические советы по выплатам себе

1. Создайте систему регулярных выплат

Для disregarded entity / partnership:

Установите ежемесячный draw на основе projected profit

Пример: Projected annual profit $100K → $8,000/месяц

Корректируйте quarterly

Для S-Corp:

Bi-weekly или semi-monthly payroll (как для любого сотрудника)

Distributions можно делать quarterly или annually

2. Резервируйте деньги на налоги

Правило 30%: Откладывайте ~30% каждого draw/distribution на налоги.

Почему 30%?

Self-employment tax: 15.3%

Federal income tax: 10-37% (средний ~12-24%)

State tax: 0-13% (зависит от штата)

Практика:

Создайте отдельный savings account "Taxes"

Автоматический перевод 30% с каждого draw

3. Делайте quarterly estimated payments

Дедлайны 2026:

Q1: April 15, 2026

Q2: June 16, 2026 (June 15 - воскресенье)

Q3: September 15, 2026

Q4: January 15, 2027

Как рассчитать:

90% от текущего года tax liability, ИЛИ

100% прошлого года (110% если AGI >$150K)

Используйте Form 1040-ES или платите онлайн через IRS Direct Pay.

4. Документируйте всё

Для S-Corp особенно важно:

Записывайте board resolutions о зарплате

Сохраняйте salary surveys для обоснования

Регулярно пересматривайте зарплату (annual raises - это нормально)

Для всех:

Отдельные банковские счета

Чистые записи всех draws/distributions

QuickBooks, FreshBooks, или минимум Excel

Частые ошибки и как их избежать

Ошибка 1: Нерегулярные выплаты себе

Проблема:

Забываете про quarterly taxes

Не хватает денег на tax payment

Попадаете на underpayment penalties

Решение: Фиксированный график + откладывайте налоги.

Ошибка 2: Слишком низкая salary в S-Corp

Проблема:

IRS может recharacterize distributions

Доплата taxes + penalties + interest

Возможен аудит

Решение: Консервативный подход к reasonable salary.

Ошибка 3: Смешивание личных и бизнес расходов

Проблема:

Потеря corporate veil (legal protection)

Сложности с учетом

Проблемы при аудите

Решение:

Отдельные банковские счета

Отдельные кредитные карты

Формальные draws/salary

Ошибка 4: Забывают про state taxes

В некоторых штатах:

Дополнительные payroll taxes

Franchise tax для LLC

Personal property tax

California пример:

LLC fee: $800/год минимум

S-Corp tax: 1.5% на income

Ошибка 5: Не используют преимущества пенсионных планов

S-Corp owner-employee может:

Solo 401(k): до $70,000 в 2026 (employee + employer contributions)

SEP IRA: до 25% от W-2 salary

SIMPLE IRA: $17,000 + $4,000 (50+)

Disregarded entity:

Solo 401(k): до $70,000 (на self-employment income)

SEP IRA: до 20% от net self-employment income

Кейсы: какую структуру выбрать

Кейс 1: Фрилансер, $45,000/год прибыли

Рекомендация: Single-Member LLC (disregarded)

Почему:

Прибыль недостаточная для экономии на S-Corp

Overhead S-Corp ($1,500-2,500) съест экономию

Простота учета

Как платить себе:

Owner's draw по мере необходимости

Резервировать 30% на налоги

Quarterly estimated payments

Кейс 2: Консультант, $150,000/год прибыли

Рекомендация: LLC облагаемая как S-Corp

Почему:

Экономия на SE tax: ~$10,000-12,000/год

Окупает overhead

Профессиональный образ

Как платить себе:

Salary: $75,000 (W-2)

Distribution: $75,000

Используйте payroll service (Gusto, ADP)

Кейс 3: Partnership с 3 партнерами, $300,000 прибыли

Рекомендация: Partnership с guaranteed payments

Почему:

Гибкость распределения прибыли

Каждый партнер может иметь разную долю

Можно учесть разный вклад в работу

Как платить себе:

Guaranteed payments активным партнерам

Distributions согласно ownership %

Пошаговый план: как начать платить себе правильно

Шаг 1: Определите налоговую классификацию

Проверьте:

Как сейчас облагается ваша LLC?

Нужна ли смена на S-Corp?

Действие:

Если нужна смена → File Form 2553 (дедлайн: 2 месяца 15 дней после начала tax year)

Шаг 2: Рассчитайте projected income на год

Соберите данные:

Прошлогодняя прибыль

Ожидаемый рост/падение

Плановые расходы

Пример:

2025: $120,000 profit

2026 projected: $140,000

Monthly: ~$11,700

Шаг 3: Определите размер выплат

Для disregarded entity:

Monthly draw: $8,000-9,000

Резерв на налоги: $3,000-4,000/месяц

Для S-Corp:

Bi-weekly salary (26 paychecks): $2,300 = $60K/год

Quarterly distribution: ~$20K

Шаг 4: Настройте систему

Disregarded entity:

Recurring transfer: Business → Personal

Recurring transfer: Business → Savings (taxes)

S-Corp:

Payroll service: Gusto ($40-150/месяц)

Bank transfers для distributions

Шаг 5: Настройте quarterly tax payments

Рассчитайте estimated tax:

Используйте IRS Form 1040-ES worksheet

Или: (Projected income × effective rate) ÷ 4

Автоматизируйте:

EFTPS.gov - scheduled payments

Или calendar reminders для manual payments

Шаг 6: Ведите учет

Минимум:

Spreadsheet с датами и суммами draws

Bank statements (держите 7 лет)

Лучше:

QuickBooks Online, FreshBooks, Xero

Автоматический import банковских транзакций

Когда обратиться к CPA

Ситуации, требующие профессиональной помощи:

✅ Переход на S-Corp - нужно правильно подать Form 2553

✅ Первый год с payroll - настройка может быть сложной

✅ Прибыль >$100K - экономия от оптимизации окупает CPA

✅ Получили письмо от IRS -особенно про reasonable compensation

✅ Планируете продажу бизнеса - tax planning critical

✅ Сложная структура - multiple LLCs, partnerships, holdings

Стоимость CPA:

Консультация: $200-500

Годовое обслуживание: $1,500-5,000

ROI: Обычно 3-10x от экономии налогов

Заключение

Как платить себе из LLC - это не просто "перевести деньги на личный счет". Это стратегическое решение, которое влияет на тысячи долларов налогов ежегодно.

Ключевые выводы:

✔ Disregarded Entity / Partnership: Owner's draw в любое время, налог на всю прибыль

✔ S-Corp: Обязательная reasonable salary + distributions (экономия на SE tax)

✔ C-Corp: Salary + dividends (редко для малого бизнеса)

✔ Резервируйте 30% на налоги из каждого draw

✔ Quarterly payments - обязательны для избежания penalties

✔ Документируйте всё - это защита при аудите

Не существует универсального ответа. Лучший метод зависит от вашего дохода, структуры бизнеса и целей.

Нужна помощь с выбором стратегии?

Меня зовут Светлана Гаджиева, сертифицированный CPA и EA с более чем 10-летним опытом помощи владельцам малого бизнеса в налоговой оптимизации.

Я помогу вам:

✔ Определить оптимальную структуру LLC (S-Corp, Partnership, Disregarded)

✔ Рассчитать reasonable salary для S-Corp

✔ Настроить payroll и quarterly payments

✔ Минимизировать self-employment tax легально

✔ Спланировать пенсионные взносы (Solo 401k, SEP IRA)

✔ Ответить на письма IRS о reasonable compensation

Не платите лишние налоги из-за неправильной структуры.

🌐 Сайт: gadzhieva.com

📧 Email: svetlana@gadzhieva.com

📱 Телефон: (510) 974-3115

💬 Telegram: https://t.me/Svetlana_CPA

📸 Instagram: @gadzhievacpa

💼 LinkedIn: Светлана Гаджиева, CPA