Налоговая сторона масштабирования: когда пора менять LLC на S-Corp или C-Corp

Бизнес растет не только по доходам, но и по ответственности. Когда предприниматель только начинает, обычно достаточно формата LLC. Это юридически просто, недорого и подходит, пока компания не генерирует серьезной прибыли. Но затем появляется момент, когда LLC перестает быть выгодной с налоговой точки зрения, и предприниматель начинает задумываться о переквалификации в S-Corp или даже регистрации C-Corp.

Проблема в том, что нет универсального правила. На разных этапах стратегия налогообложения работает по-разному. Ошибка в выборе структуры может стоить десятков тысяч долларов переплаченных налогов.

Цель статьи — объяснить когда выгодно оставаться LLC, когда выбирать S-Corp и когда переходить к C-Corp.

1. LLC: отличное начало, но ограниченные возможности оптимизации налогов

LLC, как правило, выбирают те, кто:

начинает бизнес,

хочет простую структуру,

не хочет ежегодно сдавать сложные корпоративные отчеты,

не хочет платить зарплату самому себе.

Особенность LLC: прибыль компании облагается налогами как личный доход владельца. Это называется pass-through taxation, то есть прибыль «проходит» в личную декларацию предпринимателя.

Пример.

LLC заработала $150,000 чистой прибыли. На бумаге вы заработали $150,000 как физлицо.

Что это значит:

Вы платите федеральный подоходный налог.

Вы платите self-employment tax (налог на самозанятость) — 15,3% на первые $160,200 прибыли.

Да, даже если вы не выводите деньги из бизнеса, налог платить придется.

Для небольшого бизнеса это нормально, но когда прибыль растет выше $90,000–$120,000, LLC становится налогово неэффективной.

2. Когда LLC перестает быть выгодной

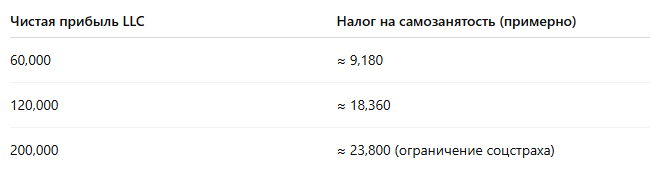

Вот как выглядит налог на самозанятость при разных уровнях прибыли:

При LLC вы платите self-employment tax со всей прибыли.

Именно в этот момент предприниматели начинают искать способы оптимизации.

3. S-Corp: налоговая оптимизация за счет заработной платы владельца

Ключевая идея S-Corp — разделение дохода на:

заработную плату владельца,

дивиденды (распределение прибыли).

Self-employment tax начисляется только на зарплату, а дивиденды облагаются только подоходным налогом.

Пример:

Компания заработала $150,000 чистой прибыли.

Вариант LLC:

self-employment tax = 15,3% × $150,000 = $22,950

Вариант S-Corp:

зарплата себе = $80,000

дивиденды = $70,000

self-employment tax = 15,3% × $80,000 = $12,240

💡 Экономия только на налоге на самозанятость:

$22,950 − $12,240 = $10,710

Эта экономия повторяется ежегодно, пока бизнес прибыльный.

Когда стоит переходить в S-Corp

✅ прибыль стабильно превышает $80,000–$120,000

✅ бизнес не требует привлечения инвесторов

✅ владельцу подходит распределение прибыли через дивиденды

Минусы S-Corp

Вы обязаны назначить себе reasonable salary согласно IRS.

Не все расходы можно включать как у LLC.

В некоторых штатах S-Corp облагаются отдельными налогами.

S-Corp — это структура для прибыльных бизнесов без активного привлечения инвесторов.

4. C-Corp: инструмент для масштабирования, инвестиций и экспансии

C-Corp не экономит налоги владельцу сразу. Ее выбирают не ради годовой налоговой экономии, а ради масштабирования бизнеса.

Кому подходит C-Corp:

стартапам, которые ищут инвесторов,

компаниям, привлекающим венчурный капитал,

планирующим продажу доли или IPO,

тем, кому нужен полноценный список классов акций.

Главный плюс C-Corp

✅ Возможность оставить прибыль внутри компании, не распределяя ее владельцам, и платить только корпоративный налог (21%).

Не все знают, но владельцу C-Corp не обязательно выводить прибыль на себя, чтобы развивать бизнес.

Главный минус C-Corp

❌ Двойное налогообложение (double taxation).

Компания платит налог на прибыль.

Владельцы платят налог с дивидендов.

Однако есть важное исключение.

5. Закон QSBS (Qualified Small Business Stock): потенциальная экономия на миллионы

Если компания оформлена как C-Corp и отвечает требованиям IRS, при продаже акций после 5 лет можно не платить до 100% налогов на прирост капитала, до $10 миллионов.

Это называется Section 1202 Exclusion (QSBS).

Для стартапов это одна из самых мощных налоговых льгот в США.

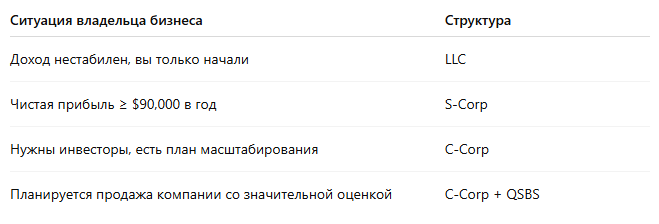

6. Таблица выбора структуры

7. Когда именно пора менять форму? Конкретные финансовые пороги

8. Часто допускаемые ошибки владельцев бизнеса

Рано выбирают C-Corp, хотя инвесторов нет.

Не выплачивают себе зарплату в S-Corp, рискуя проверкой IRS.

Слишком долго остаются LLC и платят лишние self-employment taxes.

9. Финальная рекомендация

Если цель — экономия налогов, выбирайте S-Corp.

Если цель — привлечение инвестиций и масштабирование, выбирайте C-Corp.

LLC хорошо только на старте.

Контакты для консультации

Если вы планируете менять структуру бизнеса, лучше сделать это правильно с точки зрения налогов и IRS.

Светлана Gadzhieva, CPA, EA

🌐 Сайт: gadzhieva.com

📧 Email: svetlana@gadzhieva.com

📱 Телефон: (510) 974-3115

💬 Telegram: https://t.me/Svetlana_CPA

📸 Instagram: @gadzhievacpa

💼 LinkedIn: Светлана Гаджиева, CPA