Налоговое управление США (IRS) публикует корректировки на 2026 налоговый год, включая поправки из законопроекта "One, Big, Beautiful Bill" (OBBB)

ВАШИНГТОН. Налоговая служба США (IRS) объявила ежегодные инфляционные корректировки на 2026 налоговый год для более чем 60 налоговых положений, включая шкалы налоговых ставок и другие изменения. Подробности приведены в документе Revenue Procedure 2025-32 (PDF).

Основные изменения в рамках закона "One, Big, Beautiful Bill" (OBBB)

Корректировки для налогового года 2026 будут применяться в декларациях, подаваемых в 2027 году. Ниже приведены наиболее важные показатели для налогоплательщиков.

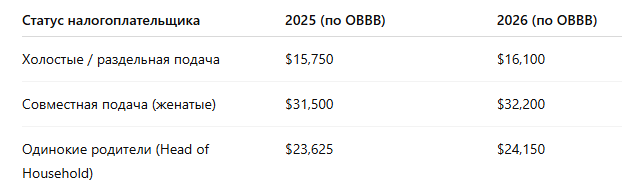

Стандартный вычет

Маржинальные налоговые ставки на 2026 год

37% — доход свыше $640,600 для одиночек ($768,700 для совместной подачи);

35% — свыше $256,225 ($512,450 совместно);

32% — свыше $201,775 ($403,550 совместно);

24% — свыше $105,700 ($211,400 совместно);

22% — свыше $50,400 ($100,800 совместно);

12% — свыше $12,400 ($24,800 совместно);

10% — до $12,400 (до $24,800 совместно).

Альтернативный минимальный налог (AMT)

Лимит освобождения: $90,100 для одиночек.

Фаза отмены начинается с дохода $500,000.

Для совместной подачи: освобождение $140,200, фаза — с $1,000,000.

Налог на наследство

Исключение для умерших в 2026 году: $15,000,000 (в 2025 — $13,990,000).

Налоговые кредиты

Усыновление: максимум $17,670 (возмещаемая часть — до $5,120).

Кредит за предоставление работодателем ухода за детьми: увеличен с $150,000 до $500,000 (или $600,000 для малого бизнеса).

Earned Income Tax Credit (EITC): максимум $8,231 для семей с 3+ детьми.

Другие лимиты

Показатели, которые больше не индексируются

Некоторые положения по закону остаются неизменными:

Личные вычеты (Personal Exemptions): по-прежнему $0 (отменены навсегда OBBB).

Ограничение на детализированные вычеты: отменено с 2018 года и теперь закреплено навсегда, но для доходов под 37% ставкой действует лимит выгоды.

Lifetime Learning Credit: по-прежнему сокращается при MAGI $80k–90k (или $160k–180k совместно) — без индексации с 2020 года.

Нужна помощь?

🌐 Сайт: gadzhieva.com

📧 Email: svetlana@gadzhieva.com

📱 Телефон: (510) 974-3115

💬 Telegram: https://t.me/Svetlana_CPA

📸 Instagram: @gadzhievacpa

💼 LinkedIn: Светлана Гаджиева, CPA